3

El precio del dinero: el tipo de interés

Cuando depositamos nuestros ahorros en una entidad financiera, esta nos paga una cantidad (una especie de alquiler) por el derecho a usar nuestro dinero que se denomina tipo de interés.

Y cuando solicitamos un préstamo, somos nosotros quienes pagamos al banco ese tipo de interés.

Por tanto, el tipo de interés supone un coste para quien pide dinero y un ingreso para quien lo presta.

Quien presta dinero, exige una compensación en forma de intereses, y lo hace por tres razones:

- Por renunciar a su uso durante el período del préstamo (cuando depositamos nuestros ahorros en el banco, renunciamos a gastarlos).

- Por asumir un riesgo, ya que siempre existe la posibilidad de no recuperar el dinero prestado.

- Por una posible pérdida de valor del dinero producida por la subida de los precios durante el período de duración del préstamo.

El tipo de interés suele expresarse en el tanto por ciento anual sobre la cantidad prestada. Así, un préstamo de 10.000 euros a un tipo de interés del 3 %, para devolver en un año, significa que deberemos reintegrar el dinero recibido en ese plazo y pagar 300 euros de intereses.

El tipo de interés se define como el precio de un préstamo expresado en porcentajes. Es, por tanto, el precio del dinero.

Evolución del tipo de interés del Banco Central Europeo

Fuente: BCE, 2016.

Hay épocas en que los tipos de interés están bajos (crédito barato) y, por tanto, cuesta menos pedir préstamos, lo que beneficia el consumo de las familias o la inversión de las empresas. Por el contrario, cuando sube el tipo de interés, se encarecen los préstamos y se frenan el consumo y la inversión. Por ejemplo, durante los años de crisis, los tipos oficiales bajaron a cero con objeto de facilitar el crédito y reanimar la economía.

¿De qué dependen los tipos de interés?

En la zona del euro, el tipo básico de interés lo fija el Banco Central Europeo; y es el tipo que aplica a los préstamos que concede a las entidades bancarias que están bajo su autoridad, cuando estas necesitan dinero.

Este tipo básico se convierte en el precio oficial del dinero y en la referencia para todo tipo de préstamos en la zona del euro.

Cuando las entidades bancarias prestan a familias y empresas, cobran un tipo de interés superior al tipo oficial y, además, le añaden un plus en función de tres variables: el plazo de duración del préstamo, el riesgo que entraña y el grado de liquidez de la operación.

- Plazo: cuanto más largo sea el período en el que se devolverá el dinero, mayor tipo de interés se aplicará.

- Riesgo: en la medida en que haya más riesgo de que el dinero prestado no se recupere por impago o retraso, se exigirá un tipo de interés más alto.

- Liquidez: cuanto más fácil sea recuperar el dinero prestado, menor tipo de interés se exigirá.

En función de estas circunstancias, un crédito hipotecario, por ejemplo, es más barato que un crédito personal, ya que la garantía del primero (la vivienda) supone menos riesgo para el banco.

De la misma forma, cuando depositamos nuestros ahorros a plazo fijo, el banco nos ofrecerá un tipo de interés más alto cuanto mayor sea el plazo.

Y el interés de una cuenta a la vista será más bajo que el de un depósito a plazo fijo, debido a la mayor liquidez de aquella.

Actividades

3

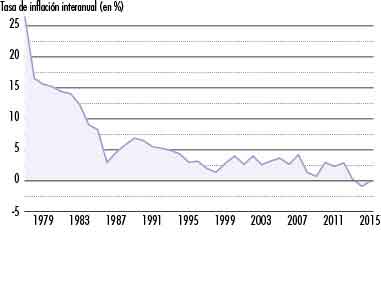

¿Cómo evolucionaron los tipos de interés del BCE entre los años 2000 y 2015?

Los tipos de interés han evolucionado de un máximo de 5,2 % (en agosto del año 2000), hasta decaer en junio de 2003 a un 2 %, aproximadamente. Después volvieron a crecer alcanzando un máximo del 5,3 % antes de desencadenarse la crisis del 2008, momento en el que comenzaron a bajar hasta mínimos históricos llegando incluso a cuotas negativas.

4

Entre un préstamo a cuatro años para comprar un coche y otro para renovar el mobiliario de la casa a pagar en dos años, ¿cuál crees que pagará un mayor tipo de interés? Razona tu respuesta.

El interés a pagar es mayor cuanto mayor es el plazo de devolución del préstamo. Por tanto, se pagará mayor interés por el préstamo para la compra del coche.

5

Si abres un depósito de 1.500 euros en un banco, a plazo fijo, durante un año, al 2,5 % de interés anual, ¿cuánto obtendrás de intereses al final del año?

Interés = capital · % interés.

1.500 · 2,5 % = 37,5 euros.

6

Los tipos de interés cambian en función de las circunstancias económicas. Consulta cuál es el tipo de interés del Banco Central Europeo actualmente.

El valor del dinero en el tiempo

La magia del interés compuesto reside en la acción multiplicadora de las ganancias en el tiempo. Sorprendido por ella, Albert Einstein dijo:“El interés compuesto es la fuerza más poderosa de la galaxia”.

El tipo de interés es una forma de compensar la pérdida de valor del dinero como consecuencia del paso del tiempo y de la subida de los precios.

Si tenemos 1.000 euros hoy y los mantenemos “debajo del colchón”, dentro de un año valdrán menos que hoy, aunque la cantidad sea la misma.

En cambio, si depositamos ese dinero en una entidad financiera (lo prestamos) a un interés anual del 5 %, dentro de un año tendremos 1.050 euros. Si decidimos mantener el dinero inicial más sus intereses un año más, al finalizar el segundo año habría que añadir el 5 % a los 1.050 euros, por lo que tendríamos 1.102,5 euros. Y así sucesivamente, según la lógica de la capitalización compuesta.

En consecuencia, el dinero genera unos intereses a medida que va pasando el tiempo, lo que hace que un capital inicial vaya adquiriendo valores diferentes en momentos distintos del tiempo.

Para saber cuánto valdrán los euros actuales dentro de un año o de cuatro necesitamos una fórmula que nos permita obtener capitales referidos a distintos momentos a partir de un capital inicial.

En la práctica

¿Cómo se calcula el valor futuro de un capital actual?

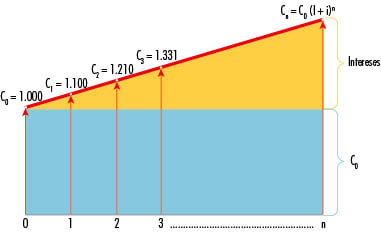

Supongamos que disponemos de un capital inicial (C0) de 1.000 euros y que el tipo de interés (i) es el 10 %; veamos cuál es el equivalente de ese capital inicial en diferentes momentos del tiempo.

Un año después

Tendremos el capital inicial (C0) más los intereses (I) de ese año: I1= C0 · i, con lo que el capital o montante del año 1 será: C1 = C0 + C0 · i. Sacando C0 como factor común: C1= C0 (1 + i) = 1.000 (1 + 0,1) = 1.100 euros

Dos años después

Tendremos el capital del primer año (C1) más el interés del segundo año:

C2 = C1 + C1 · i = C0 (1 + i) + C0 (1 + i) · i

Y sacando factor común C0 (1 + i), queda:

C2 = C0 (1 + i) (1 + i) = C0 (1 + i)2 = 1.000 (1 + 0,1)2 = 1.210 euros

Tres años después

Si aplicamos el mismo razonamiento para obtener el montante en el año 3, veremos que es C3 = C0 (1 + i)3

C3 = C0 (1 + i)3 = 1.000 (1 + 0,1)3 = 1.331 euros

Esta evolución nos permite obtener la fórmula general para cualquier año: C n = C 0 (1 + i) n.

La expresión (1 + i)n se denomina factor de capitalización, pues es el factor por el que hay que multiplicar el capital inicial para conocer su equivalente en otro momento cualquiera del futuro.

La evolución de C0 a Cn se puede representar gráficamente de la siguiente forma:

El valor del dinero en el tiempo

Si queremos saber, por ejemplo, cuánto valdrá dentro de cuatro años un capital actual de 3.000 euros a un tipo de interés del 6 %, utilizaremos el factor de capitalización:

C4 = C0 (1 + i)4 = 3.000 (1 + 0,06)4 = 3.787,4 euros

Comprende y calcula

- ¿Qué valdrá dentro de tres años un capital actual de 5.000 euros a un tipo de interés compuesto del 4 %? ¿En qué se diferencia del interés simple?

C

n = C

0 (1 + i)

n.

C3 = 5.000 (1 + 0,04)3 = 5.624 euros.

En el interés compuesto, los intereses se unen al capital para generar intereses. Sin embargo, en el interés simple, los intereses no se unen al capital para generar nuevos intereses.

- ¿Qué prefieres, 10.000 euros ahora o 20.000 euros dentro de diez años, si el tipo de interés es del 7 %? Justifica tu respuesta de manera razonada.

C

n = C

0 (1 + i)

n.

C10 = 10.000 (1 + 0,07)10 = 19.671 euros.

Vemos que si hallamos el valor de un capital actual dentro de diez años a un tipo de interés del 7 %, se obtiene un montante inferior a los 20.000 euros. Por tanto, son preferibles los 20.000 euros dentro de diez años, ya que supone una cantidad mayor.